低所得でも確実に教育資金が貯金できる3つの簡単なコツとは?②予算をたてる

2020/06/18

低所得のご家庭でも、確実に貯金できる簡単なコツについての2回目です。今日は『予算をたてること』について書きます。

昨日の記事では、貯金をしたいなら、まず支出金額を調べましょう!と言いました。詳しくは、低所得でも確実に教育資金が貯金できる3つの簡単なコツとは?①支出を調べるをご覧ください。

===============

はじめまして!管理人のぐりんです。当ブログにお越し頂き、ありがとうございます!はじめてお越しの方は、こちらの『はじめての方へ』をお読み下さい。

===============

予算をたてること

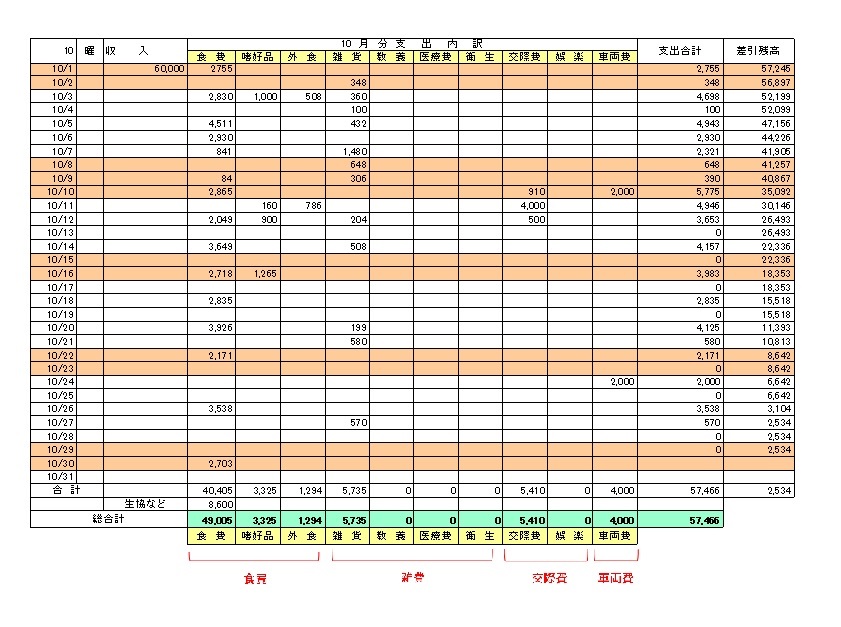

昨日の記事の通り、家計の現金部分である食費・しこう品・外食・衣服雑貨・教養費・医療費・衛生費・交際費・娯楽費・車両費について、実際買い物したレシートを週1回まとめて入力・算出した3か月の平均額が出たら、それをもとに予算をたててみます。

この表をもとに、予算をたてていきます。表の欄外に食費・雑費・交際費・車両費と赤字で書いています。エクセル表の各項目はもっと細かく分けていますが、性質が同じものは、ひとくくりにしても構いません。

お子さんがおられるご家庭は、この他に育児費という項目を追加したほうがいいと思います。

上記のようなエクセル表3か月分で算出できたとします。平均額が、

食 費 45000円

雑 費 5000円

交際費 6000円

車両費 4000円

となりました。

予算書の書き方とは?

では、実際に予算書を書いてみましょう!

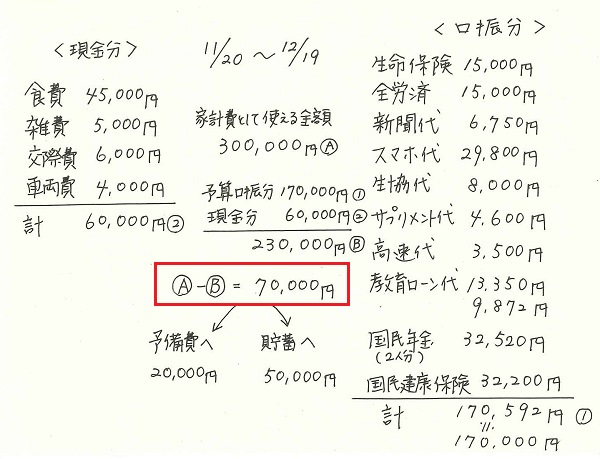

この予算書は、実際に私がメモで書いたものです。数字は実際のものとは若干違います。口座振替分と現金分と分けて書き出し、口座振替分の方には、1か月間で引き落としされる金額を概算で書き出します。

毎月固定した金額のものもあれば、変動する金額もあります。変動金額は概算で書きます。

我が家は、自宅に事務所があり、公共料金は事務所口座から引き落とされるので、家計費には含まれていません。また、自宅なので家賃もありません。教育ローンは、息子たちの大学授業料の返済分です。

自営なので、国民健康保険料と国民年金があります。社会保険料だけで、65000円ほどあります。なんと、家計費の約2割を占めます。自営ではかなりの負担ですが、社会保険料は確定申告時に控除されますので、よしとします。

スマホ代30000円弱は、我が家としては痛い出費ですが、スマホがないと仕事ができないので、必要経費としております。大学生の息子達分も支払っています。

予算書の期間とは?

自営なので、いつでも銀行に行けば引き落としできますが、期間を1か月で区切っているのは、私が14年間フルタイム勤務していた頃のなごりです。毎月20日が給料日だったので、口座振替の都合もいいです。

あえて給料日のように現金を払い戻し日を設定しています。1か月ごとの予算書を作った方が家計管理がやりやすいからです。

予算書をつくる効果とは?

口座振替分を書いたら、家計簿から算出した家計費の平均金額を現金分として書き出しましょう。そして、中央に口座振替と現金の合計を書き、毎月の平均的な収入額を書きます。

世帯主が会社員なら給料として固定収入が入りますが、自営は収入の変動が激しいので、概算の1か月の家計金額を書きます。ここでは、300000円とします。実際はもっと少ないです。ちょっと見栄をはってみました!

家計費として使える金額300000円から、口座振替分170000円と現金分60000円を差し引くと、70000円が残りました。これが、貯金分となります。

予算書をつくることで、毎月のお金の動きが分かりやすくなりました!貯金分も明確に分かります!これが、予算書をつくる効果です。この話の続きは、次の記事でご説明します!