低所得でも確実に教育資金が貯金できる3つの簡単なコツとは?③計画的に使う

2020/02/11

昨日の記事では、予算書をつくることで、毎月のお金の動きが分かりやすくなったということをお話しました!今日は、強制的に貯金をして、計画的に家計を使うことをお話します。

今日初めて、このブログにお越し頂いた方は、こちらをお読み下さい。

貯金をしたいなら、①支出金額を調べる!

低所得でも確実に教育資金が貯金できる3つの簡単なコツとは?①支出を調べる

支出金額が算出できたら、②予算をたてる!

低所得でも確実に教育資金が貯金できる3つの簡単なコツとは?②予算をたてる

はじめまして!管理人のぐりんです。当ブログにお越し頂き、ありがとうございます!はじめてお越しの方は、こちらの『はじめての方へ』をお読み下さい。

予算をたてることの大事さ

会社でも自治体でも、どこでも先に予算をたてますよね?だったら、家計も予算を立てた方が無駄がなくなります。

収入が入ったら、何をどれだけ使うか分からず、やみくもに使ってしまうと、あとには何も残りません。使ってしまった後で、貯金分を残そうと思っても、貯金はできないようです。

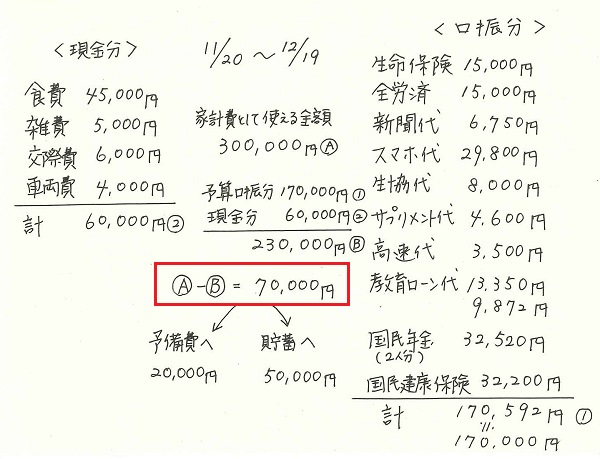

そこで、現金支出分の1か月の平均の家計項目金額を算出し、予算書をメモのように手書きで書きました。

口座振替分は、引き落し専用口座をできるだけ1つにした方が、分かりやすいし、管理しやすいです。できれば、メモに書いた口座振替分全てが1つにまとまっていた方がいいですね!

貯金分は、教育資金用に銀行の定期で天引きしてもいいし、自分で貯蓄専用口座に預け入れしてもいいです。

ただ、出し入れが自由な口座では、急場の時に使ってしまう恐れがあるので、銀行の教育資金口座で強制的に天引きしてもらった方が確実に貯金できます。

計画的に使うこと

計画的に使うのは、現金分です。メモにある通りの

食費 45000円

雑費 5000円

交際費 6000円

車両費 4000円

計 60000円です。

ご紹介する管理方法は、家計管理ではおなじみの袋に分けて管理する方法です。結婚以来26年間、この管理方法でやってきました。一番自分に合っていると思います。

中には、この方法は合わないと思われる方もいると思いますが、一応、お話しますね!

現金を管理する袋は、食費を5枚・雑費・交際費・車両費は各1枚用意します。ATMに置いてある銀行の袋でいいと思います。食費は5週分とします。

家計項目がもっと多いご家庭は、それぞれのご家庭に合わせて、袋を多くして下さい。ただ、あまり多すぎると、管理しづらいです。

計画的に使う(実践編)

毎月20日の現金払い戻し日には、銀行に行く前までにメモ書きの予算書を書いておきます。これを先に作っておくと、面倒なATM操作も手順よくできるので、後ろに待つ他の利用者さんにも迷惑かけません。

予算書通りに話を進めますね!

①まずは、メモ書きにあるように、家計費として1か月使える金額300000円を払い戻します。

②次に引き落し専用口座に、口座振替分170000円を預け入れます。

③貯蓄分をそれぞれに預け入れます。予備費を設けたのは、急な要り用を想定して、出し入れ自由な口座に預け入れします。急な要り用がなければ、そのまま貯金しておき、ある程度貯まったら定期にしてもいいと思います。貯金50000円は貯蓄専用口座に預け入れます。

④現金分60000円が残りましたので、全て千円札に両替し、用意した袋に入れていきます。もし、現金で支払う何かがあったら、別枠で袋に準備しておきましょう!支払いが事前に分かっているなら、準備しておくと、安心できます。

⑤食費は45000円5週分としているので、1つの袋に9000円入れておきます。1日使える金額は1285円です。我が家は、2日に1度しか買い物に行かないので、2日分の食費分として2600円程度の買い物をしています。

現在、我が家は夫・私・実母の3人で暮らしています。食費45000円は多いようですが、醤油・酒・味噌など調味料や果物、天然の昆布や大羽いりこなども含まれています。食品はできるだけ無添加のものを選んでいます。

また、自営なので3食全てうちごはんを食べています。外食はほとんどしません。1人当たり1食は150円未満です。これ以下にすると、栄養価や品数で健康的な問題が出てきますので、あまり食費を削るのも考えものです。

現金も予算化して使うことで、無駄遣いができなくなります。ポイントは、あまり圧縮した予算にしないことです。きつい予算だと継続できなくなるので、ちょっとした間食が買えるくらいの余裕をもった予算をたてることです。

家計を予算化することで得られるもの

こうして、私は、スナック菓子や菓子パンなどの間食を無駄遣いしなくなり、体重が増えることもなくなりました。

50歳になった今では、間食をあまりしない→たくさん食べられなくなった→中年太りしていない となり、家計のスリム化が、体のスリム化にもつながりました。

子供たちが小学生の時は、夫の事業がまだ軌道にのることもできず、住宅ローンの返済も重なり、貯金できないときが長く続きました。

でも、この家計管理方法のおかげで、どんなに収入が少なくても、常に必要な支出金額は確保しているので、支払いも滞ることもなく完済することができました。現在は、住宅ローンも終わっています。

夫婦共稼ぎのサラリーマンのご家庭では、奥さんの収入をないものとして、全額貯蓄にまわし、だんなさんの収入だけで家計管理をすれば、年間200万以上(奥さんの年収が200万くらいあれば)貯蓄することも可能です。

新婚の頃、都会で働いていたので、私はこの方法で年間300万は貯金できていました。ただ、田舎に戻って自営するようになってからは、収入も激減し、子どももできたので、貯金はほとんどできませんでした。

今では、家計を無駄に使うことがほとんどないので、計画的に貯蓄でき、家の中もすっきりしています。知らない間にミニマリストになっていました!

低所得でも子ども2人を同時に大学進学させている秘訣はここにあります。参考にして頂ければ幸いです。